|

142090| 0

|

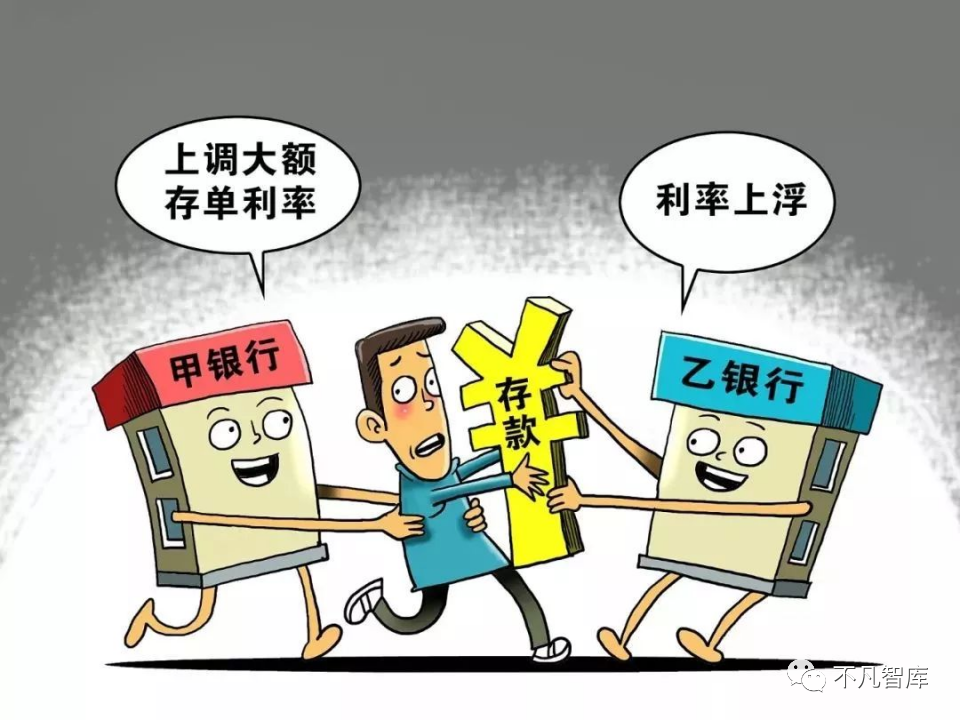

[其它] 银行内部人员:大额存单不如大额存款,很多人都存错了,这是为何 |

Copyright © 2005-2029 铜州网—北流门户网站 知北流事 上铜州网 北流论坛 圭江论坛(https://www.bltzw.com) 版权所有 All Rights Reserved.

Powered by 铜州网 X3.5

技术支持: 96

|桂ICP备2020008472号-1 公安备案:45098102000011号

增值电信业务经营许可证:桂B2-20240587

狗仔卡

狗仔卡 发表于 2021-4-5 09:36

发表于 2021-4-5 09:36

提升卡

提升卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡